「退職後の生活が金銭的に不安だな」

昨今、年金に大きな期待ができないからこそ、老後の貯蓄や資産運用は多くの人が持つ悩みです。

そんな悩みを安心に変える1つが退職金制度でしょう。

しかし、退職金制度についてしっかり理解していなければ、損をしてしまう可能性があるのです。

今回は看護師の退職金をテーマに解説していきます。

目次

1.そもそも看護師の退職金制度とは?

はじめに、看護師の退職金制度について解説します。

看護師のといっても、一般企業の退職金制度と大きな違いはありません。

違いはありませんが、そもそも退職金制度について、勘違いしている人が多いのは事実です。

一般的に退職金と聞くと、定年退職の際にもらうお金をイメージするでしょう。

ですが、勤務先によって支給の有無や条件などで、一般的な認識とズレがあるのです。

では、具体的にどのような制度なのか、次の2つに分けて解説します。

- 退職金とは何か

- 退職金に期待する理由

それぞれ確認していきましょう。

(1)退職金とは何か

そもそも退職金とは何でしょうか?

一般的に退職金とは、定年退職時にもらえるお金というイメージがあります。

しかし退職金は、勤めていた勤務先を退職する際に支給されるものです。

したがって、年齢に関係なく全ての従業員が対象となります。

一方で退職金の支給は法律で義務化されておらず、勤務先の福利厚生として設けられているのです。

退職金の有無や支給条件は、それぞれの勤務先で大きく異なるため、勤務先に確認するようにしましょう。

ちなみに、厚生労働省の退職給付(一時金・年金)制度の有無、退職給付制度の形態別企業割合によると、医療介護業界の87.3%が退職金制度の導入実績があります。

(2)退職金に期待する理由

一般的に退職金は年金と合わせて、老後の生活資金として期待されている部分が大きいでしょう。

退職金の主な使い途は、下記のとおりです。

- 生活費

- ローンの返済

- 貯蓄や資産運用

- 趣味や旅行

このように退職金は定年退職後の資金補填として、生活資金にあてられることが多い傾向にあります。

特に住宅ローンのような高額の支払いは、退職金が支給される前提で返済プランを組んでいる人も珍しくありません。

終身雇用が約束され、1つの勤務先で長く勤めた見返りとして、老後の生活を退職金で保証する。

そんな意味合いが強く残った制度という捉え方ができるでしょう。

ここまでが看護師の退職金制度のお話でした。

看護師と一般企業で制度に大きな違いはありません。

次はより具体的に、退職金の支給方法について見ていきましょう。

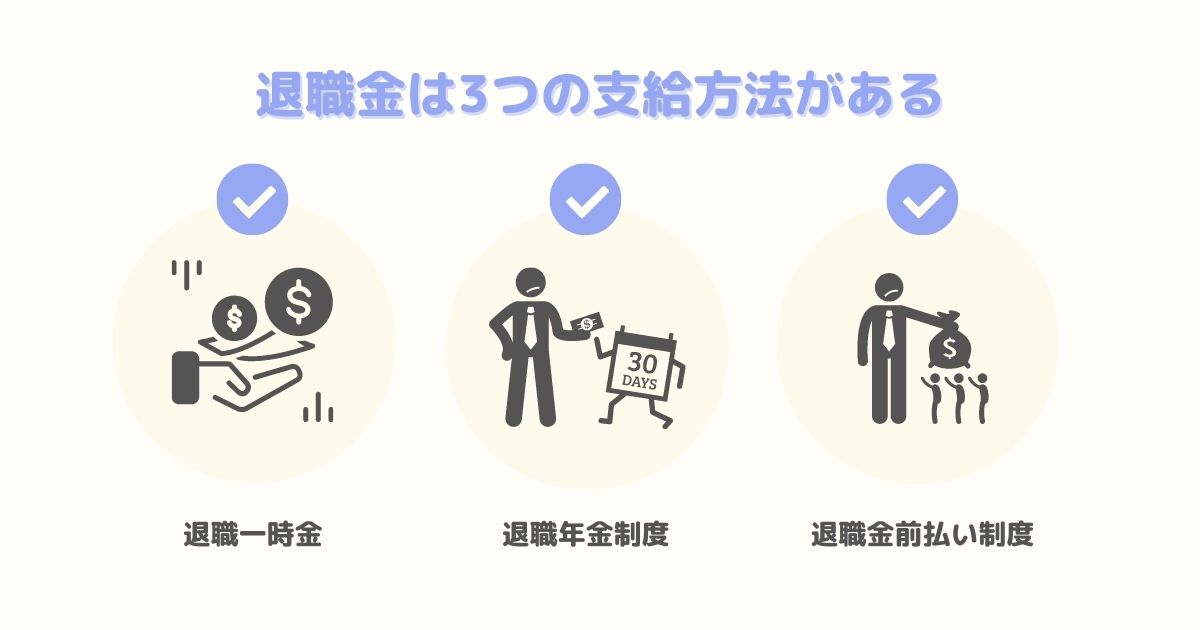

2.退職金のもらい方!看護師の退職金支給方法3つ

前項では、そもそもの退職金制度についてお話しました。

ここでは退職金の支給方法を解説します。

退職金制度は勤務先によって異なることは、すでにお話しました。

一般的に退職金は、次の3つの方法で支給されることがほとんどです。

- 退職金一時金

- 退職年金制度

- 退職金前払い制度

それぞれ確認していきましょう。

支給方法1.退職一時金

1つ目は退職一時金です。

退職一時金とは、退職金を一括で受け取る方法を指します。

一般的に定年退職まで勤めると、退職金受給額は数百万円になるでしょう。

まとまったお金が手元に入ることで、ローン返済など大きな支出に備えられるというメリットがあります。

一方デメリットとして、多額のお金を自分自身で運用しなければなりません。

計画的に手元のお金を切り崩す必要があることから、不安を感じる人もいるでしょう。

支給方法2.退職年金制度

2つ目は退職年金制度です。

退職年金制度とは、退職金を年金制度のように毎月に分割して受け取る方法のことをいいます。

メリットは、これまでの給料のように毎月安定して、お金を受け取れることです。

計画的に将来の見通しが立てやすく、毎月お金を受け取れる安心感は、精神衛生的にも良いでしょう。

デメリットとしては、退職一時金とは反対に大きな額を受け取れないことです。

大きな出費に対して急に対応することが難しいため、退職一時金と比べてインパクトに欠けてしまいます。

支給方法3.退職金前払い制度

3つ目は退職金前払い制度です。

退職金前払い制度とは、月々の給料に退職金が上乗せされた給料を受け取ることです。

基本給が高く設定されるため、現時点の出費や生活費にあてられるというメリットがあります。

給与水準も高くなるため、生活の質を上げやすいでしょう。

一方デメリットとして、退職後の保障がないことがあげられます。

日々の生活から積み立てておかなければ、退職して月々の給与が受け取れなくなった際に、生活に不安を残してしまうリスクがあるのです。

以上の3つが退職金の支給方法でした。

では、この退職金はどのように金額が決まるのでしょうか?

次は退職金の計算方法を解説します。

3.看護師の退職金はいくら?4つの計算方法

ここまで退職金制度やその支給方法についてお話しました。

ここではさらに踏み込んで、退職金の計算方法を紹介します。

方法は次の4つです。

- 定額制

- 基本給連動性

- 別テーブル制

- ポイント制

退職金の細かい計算方法は勤務先によって異なります。

あくまでも、一般的な計算方法である点に注意してください。

計算方法1.定額制

1つ目は定額制です。

こちらはシンプルに勤続年数のみで、退職金の支給額が決まります。

したがって、看護部長のような役職や勤務評価は加味されず、勤続年数の積み上げによって支給額が増えるシステムです。

計算方法2.基本給連動制

2つ目は基本給連動制です。

こちらは、退職時の基本給 × 支給率(勤続年数で変化) × 退職事由係数で算出されます。

たとえば下記条件で計算してみましょう。

- 勤続年数が20年

- 支給率10.0

- 自己都合の退職は0.8の係数で計算

↓上記条件をもとにした計算式

退職時の基本給(35万円) × 支給率(10.0) × 退職事由係数(0.8)=280万円

これは一例ですが、このようにそれぞれの勤務先の指数で算出できます。

役職の昇格に連動して基本給が上がる場合と、基本給はそのままで手当として上乗せされる場合があるでしょう。

特に後者は基本給が変わらない限り、役職が上がっても退職金の支給係数に影響を与えません。

計算方法3.別テーブル制

3つ目は別テーブル制です。

こちらは、基礎金額(役職で変化) × 支給率(勤続年数で変化) × 退職事由係数で算出されます。

基本的に、勤務先独自の支給率や係数の関係で支給額が変わるでしょう。

基本給連動制との違いは、別テーブル制の場合は退職金計算に役職が考慮される点です。

つまり勤務先に対する貢献度が高い人、役職が高く勤続年数の長い人が優遇されるシステムだと言えます。

計算方法4.ポイント制

4つ目はポイント制です。

こちらは、退職金ポイント × ポイント単価 × 退職事由係数で算出されます。

退職金ポイントの定義や単価など、勤務先によって異なるでしょう。

しかし一般的には、役職・勤続年数または院内評価で決まる傾向にあります。

ポイント制は、基本給や勤続年数などの数字とは異なり、勤務先の独自性が強く出ます。

勤務先の規定をあらかじめ、確認しておくと良いでしょう。

というわけで、退職金の計算方法4つを解説しました。

ここまで読んだ人で、「結局、看護師はいくらくらい退職金をもらえるの?」と疑問に思った人もいるでしょう。

そこで次は、勤続年数別に看護師の退職金相場を紹介します。

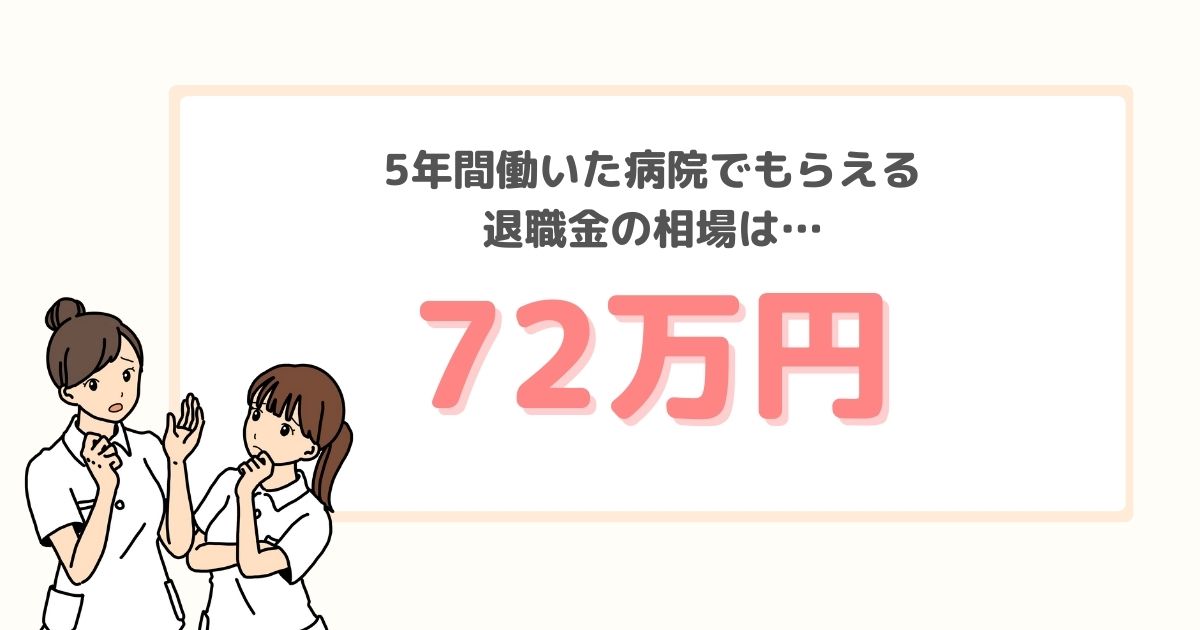

4.勤続年数別!看護師の退職金相場

ここでは退職金相場を勤続年数ごとに紹介します。

一般的に、勤続3年未満は退職金の支給対象としていない病院が多いです。

したがって、ここでは5年以降の相場を紹介します。

算出方法は次のとおりです。

- 基本給連動性を採用

- 勤続5年時は基本給30万円、支給率3.0からスタート

- 基本給は5年で5万円、支給率は5年で2.0増加

- 自己都合退職は0.8

以下の一覧表もご覧ください。

| 勤続年数 | 金額 |

|---|---|

| 勤続5年 | 72万円 |

| 勤続10年 | 140万円 |

| 勤続15年 | 224万円 |

| 勤続20年 | 324万円 |

多くの病院は、勤続年数が長い=病院への貢献度が高いと考えるでしょう。

したがって、勤続年数が長くなれば長くなるほど、退職金支給額は上がる傾向にあります。

上記の表はあくまで一例です。

勤務先の退職金計算方法や指数を確認して、自分で概算金額を計算してみてください。

より将来に対する見通しが立てやすくなるでしょう。

勤続年数別に見た、看護師の退職金相場は以上です。

次は職場別から見る看護師の退職金相場を紹介します。

5.職場別!看護師の退職金相場3選

先ほどは勤続年数から見た、看護師の退職金相場を紹介しました。

ですが、退職金相場は職場によっても異なります。

ここでは看護師の退職金相場を、職場別で見ていきましょう。

主な勤務先として、下記3つをもとに退職金相場を解説します。

- 公立病院

- 一般総合病院

- 小規模病院やクリニック

それぞれ確認していきましょう。

勤務先1.公立病院

1つ目は公立病院です。

公立病院を運営しているのは地方自治体であるため、看護師の扱いは地方公務員となります。

例外として、国立ハンセン病療養所や宮内庁病院などは国家公務員としての扱いです。

地方公務員扱いとなる看護師は、退職金制度がしっかり設けられています。

公務員として退職金制度が整っているため、高い退職金を受け取れることが期待できるでしょう。

勤務先2.一般総合病院

2つ目は一般総合病院です。

一般総合病院の規模感は、病院によって大きな差があります。

たとえば、大学病院のような資金が潤沢な病院は、基本給などの待遇が好条件なため、退職金も期待できるでしょう。

病院によっては、公務員を上回る金額を支給している可能性もあります。

勤務先3.小規模病院やクリニック

3つ目は小規模病院やクリニックです。

小規模病院やクリニックの場合、退職金制度自体がない場合があります。

また、退職金制度を整えている場合であっても、基本給などの待遇面が高くなければ、退職金額も大きな期待はできないかもしれません。

制度の有無は、入職前に必ず確認すると良いでしょう。

ここまで、職場別に看護師の退職金相場を紹介しました。

それでは、この退職金はどのように受け取れるのでしょうか?

退職金を受け取るまでの流れを、次で解説します。

6.要チェック!退職金を受け取るまでの流れ

先ほどは勤続年数別・職場別から見た、看護師の退職金相場を紹介しました。

おおよそどれくらいの退職金を受け取れるか、把握できたかと思います。

ここからは、退職金を受け取るまでの流れを見ていきましょう。

以下の2点に分けて紹介します。

- 申請方法

- 退職金の受取り時期

順番に解説します。

チェック1.申請方法

退職金の申請は複雑ではありません。

一般的な流れとして、退職所得の受給に関する申請書を事業者や人事部へ提出することで完了です。

退職金にかかる所得税や住民税などの税金は、源泉徴収として事前に引き落としされます。

そのため、確定申告など特別な手続きはありません。

それぞれの勤務先の指示に従いましょう。

チェック2.退職金の受取り時期

退職金の受取り時期に関しては、勤務先によって異なります。

退職後1ヶ月〜2ヶ月で支給されるのが一般的なようです。

退職金に関する情報は、就業規則に明記されています。

あらかじめ確認するようにしましょう。

万一、規定された期間内に退職金が受給されない場合は、退職金請求をすることが可能です。

その場合、請求を受けた病院は労働基準法23条1項により、請求後7日以内に支払うことが義務づけられています。

以上が退職金を受け取るまでの流れです。

次は、退職金を受け取るためにすべきこと3つを紹介します。

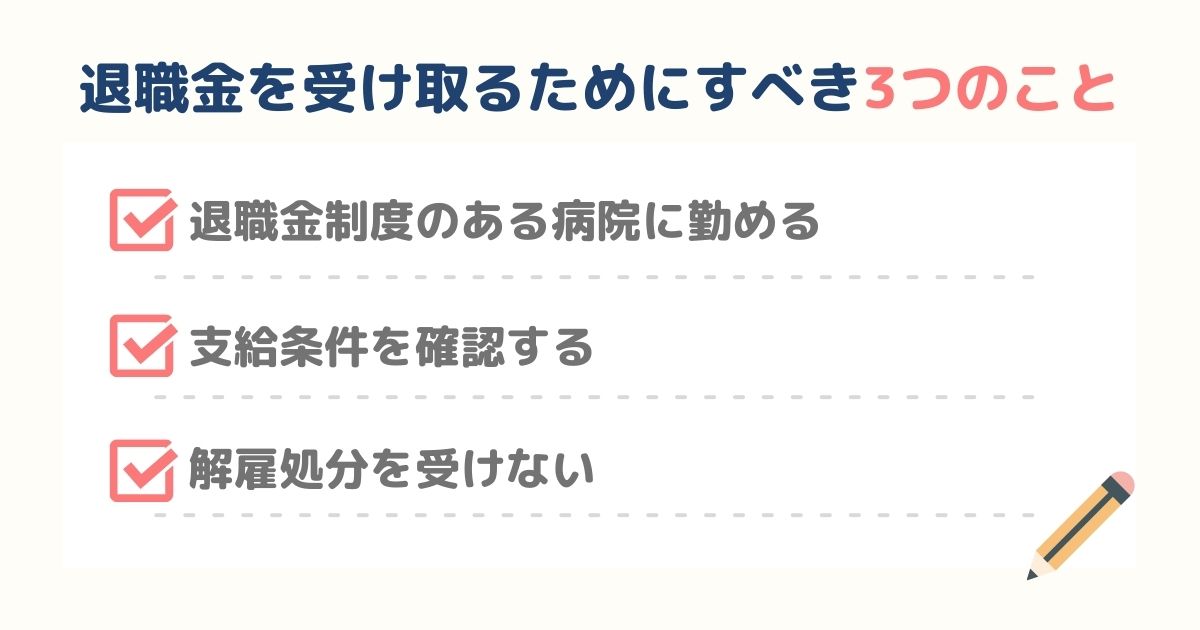

7.事前確認!退職金を受け取るためにすべきこと3つ

退職金の受け取り方は分かりましたが、誰もが退職金を受け取れるわけではありません。

ここからは退職金を受け取るためにすべきことを、次の3つに分けて解説します。

- 退職金制度のある病院に勤める

- 支給条件を確認する

- 解雇処分を受けない

それぞれ確認していきましょう。

(1)退職金制度のある病院に勤める

1つ目は退職金制度のある病院に勤めることです。

退職金制度は広く普及している福利厚生ですが、全ての病院が導入しているとは限りません。

特に立ち上げたばかりの小規模クリニックは、制度導入の環境が整っていない可能性があります。

退職金制度を求めるのであれば、必ず入職前に退職金制度の有無を確認しましょう。

(2)支給条件を確認する

2つ目は支給条件を確認することです。

すでにお話したように、退職金の支給条件は勤務先ごとに異なります。

中には役職の考慮がなく、純粋な勤務期間で退職金を決定する病院もあるでしょう。

退職金の支給条件を把握し、自分のキャリア設計に活かすことがおすすめです。

(3)解雇処分を受けない

3つ目は解雇処分を受けないことです。

そもそも退職とは、自己都合や廃業・退職勧告などの事業所都合による退職を指します。

つまり解雇とは退職と異なり、事業者からの一方的な決定のもとになされる行為で、退職とは意味合いが大きく異なるのです。

したがって、解雇処分は退職金の支給対象外になるため、注意してください。

解雇処分は、その後の就労において大きな不利益となるため、退職金に関わらず注意する必要があります。

というわけで、退職金を受け取るまでにすべきことお話しました。

次は最後、看護師向け退職金に関する質問を紹介します。

8.【Q&A】看護師向け退職金に関するよくある質問

ここまで、看護師の退職金制度や受け取るまでの流れなどを解説してきました。

最後に、看護師向けの退職金に関するよくある質問を紹介します。

ここで紹介する質問は次の3つです。

- 退職理由で支給額は変わるのか

- 退職金は課税対象なのか

- 育休など休職期間中は勤続年数のカウントになるのか

あくまでも勤務先によって異なるという前提のもと、解説していきます。

それぞれ確認していきましょう。

Q1.退職理由で支給額が変わるのか

1つ目は、退職理由で支給額が変わるのかどうかです。

結論から言うと、支給額を変えている病院がほとんどだと考えられます。

たとえば、基本給連動制では退職自由係数が設けられていることから、退職理由は支給額に影響するのが普通です。

退職理由は、自己都合退職と定年退職の2種類があります。

定年退職は勤務先への貢献度が最も高いため、自己都合退職よりも高い支給額になることが一般です。

Q2.退職金は課税対象なのか

2つ目は、退職金は課税対象かという疑問です。

一般的に知られていませんが、実は退職金は課税対象となっています。

差し引かれる税金は、所得税・住民税・復興特別所得税です。

復興特別所得税は、震災など大規模災害が起きた際の復興資金にあてられています。

退職金が支給される前に源泉徴収として事前に差し引かれるため、受給者側で特段の手続きはありません。

お得に退職金を受け取るために

課税に関しては、退職金を受け取る際に注意が必要です。

すでに解説したように、退職金を受け取る方法は3つありました。

その中でも、退職一時金制度と退職年金制度では課税額が変わるのです。

退職一時金の場合は課税が一度で済むため、税優遇制度が適用されます。

一方で退職年金制度は、長期間に渡って退職金が課税対象となるため、税負担額が退職一時金よりも増えます。

退職金の受け取りの方は、課税も考慮して検討するようにしましょう。

Q3.育休など休職期間中は勤続年数のカウントになるのか

3つ目は、育休などの休職期間が勤続年数としてカウントされるかという疑問。

結論から言うと、勤続年数としてカウントされない可能性が高いです。

これは勤務先の規定によって異なる部分です。

一般的にはノーワーク・ノーペイ原則が適用されるでしょう。

勤務先で休職期間中の賃金保障がある場合は、退職金に考慮されるかもしれません。

勤務先の制度は、退職前に確認することをおすすめします。

ノーワーク・ノーペイ原則とは

ノーワーク・ノーペイ原則の補足説明です。

ノーワーク・ノーペイ原則は、労働基準法24条をもとにした考え方をいいます。

24条には、事業者は労働者に対して就業に対してのみ賃金を支払う義務がある、という旨が記載されています。

例えば、遅刻や欠勤によって本来決まった労働時間を遂行していなければ、その分の賃金が支払われないイメージです。

育休中は別の制度で賃金の保障はされていますが、ノーワーク・ノーペイ原則に従うと、支払い対象ではありません。

したがって、勤務期間としてカウントされない可能性があるのです。

まとめ

今回は看護師の退職金について解説しました。

年金受給に関する様々なニュースで、老後の生活に不安を感じる人は少なくありません。

退職金は年金とあわせた、老後の生活防衛資金として重要な位置づけと考えられます。

将来を見越して、長く安定して働きたいと考える人も多いですよね。

そんなとき、退職金の存在は無視できないものでしょう。

これからのキャリアを考える、1つの軸にしてみてはいかがでしょうか。